更新时间:2025-03-06 09:23:27

《市直部门信息化建设项目支出预算方案编制规范和预算编制标准(试行)》(吕财行 〔202 3 〕169号)、吕梁市财政局、吕梁市政务信息管理局主编,于2023年开始实施,本标准是对信息化建设项目预算管理的基本要求,主要适用于市直部门预算管理的所有新建和升级改造等信息化项目,使用社会资金的政务信息化项目参照执行。

下面我司基于专业第三方信息化项目造价机构角度,就 《市直部门信息化建设项目支出预算方案编制规范和预算编制标准(试行)》(吕财行〔2023〕169号)进行分析, 从费用构成、建设项目费用测算的重点以及运维项目测算的重点进行归纳描述,同时对比晋财行〔2020〕182号、长财行〔2022〕25号,分析其异同点。

01

政务信息化项目费用构成

(一) 信息化建设项目总预算一般由硬件设备购置(使用)费、软件产品购置(使用)费、软件开发费、系统集成费、其他费用等五部分构成。 本标准暂不包含硬件设备购置(使用)费及涉及硬件部分的集成费、其他费用的预算费用标准。

(二) 本标准在项目费用构成上与 晋财行〔2020〕182号基本一致,与长财行〔2022〕25号相对比,长治市增加了 云资源使用费、运维费预算的规定。对于硬件设备的购置费,以及涉及硬件部分的集成费和其他费用的预算标准,3个标准内均不包含。

02

建设项目费用测算重点

建设项目项目费用主要包含:软件产品购置费、软件开发费、系统建设集成部署费和其他费用。

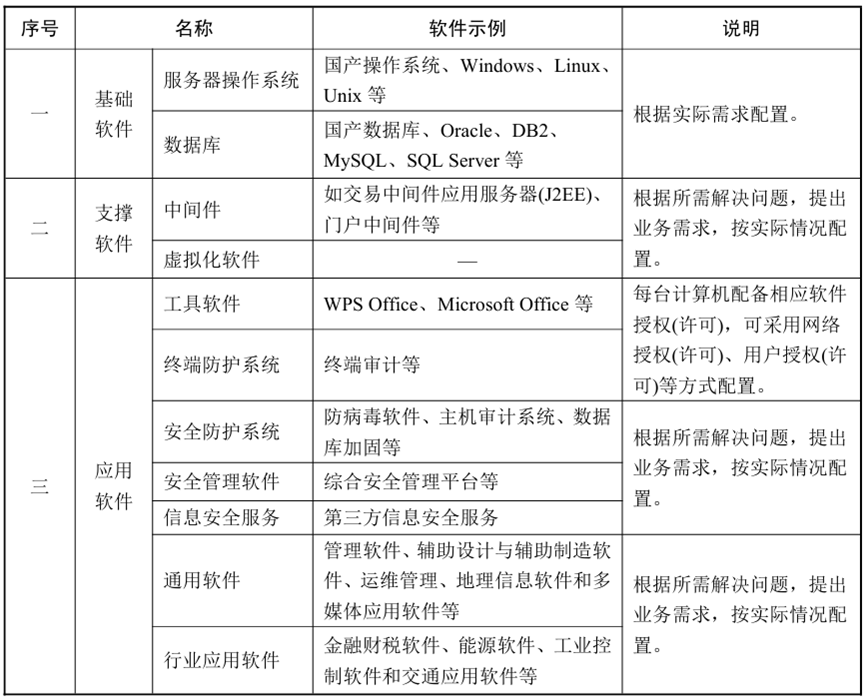

(一) 软件产品购置费

软件产品购置费分为基础软件(服务器操作系统、数据库)、支撑软件(中间件、虚拟化软件)和应用软件(工具软件、安全软件(系统)、通用软件、行业应用软件等)。

软件产品预算标准说明

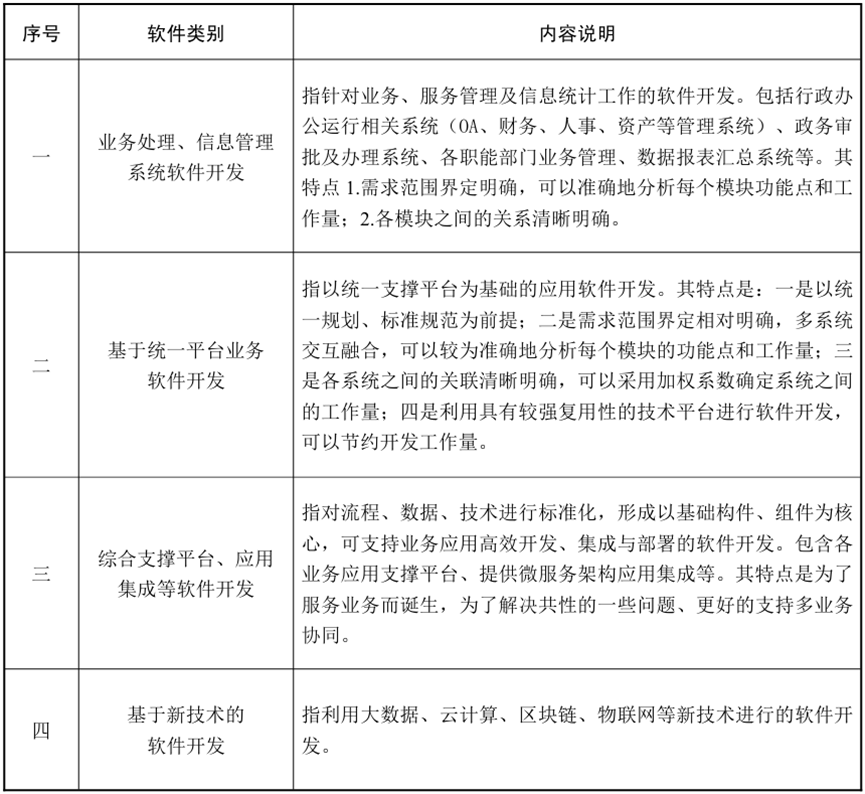

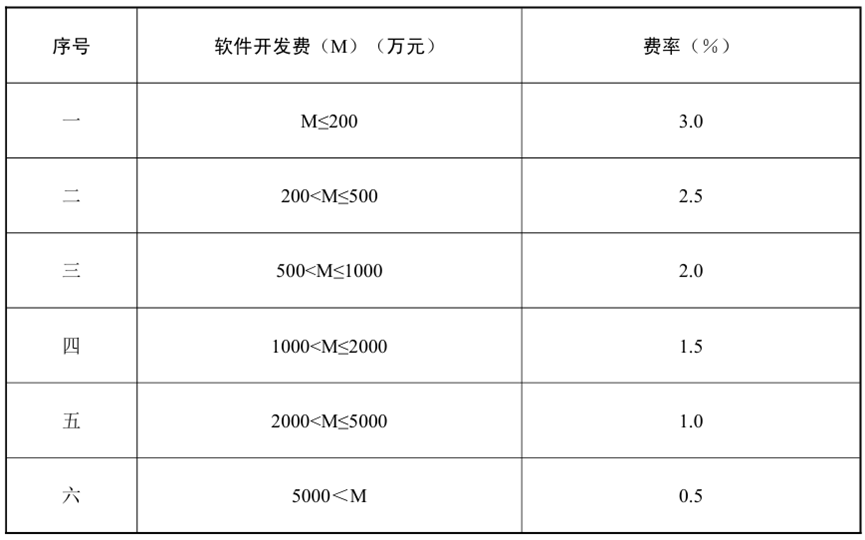

(二) 软件开发费

软件开发费分为业务处理、信息管理系统软件开发、基于统一平台业务软件开发、综合管理支撑平台、应用集成等软件开发、基于新技术的软件开发(决策分析、大数据、云计算、区块链、物联网等新技术)。

软件开发类别分类,见下表:

软件开发类别说明表

软件开发费按照功能点估算方法进行预算编制, 开发费用=调整后功能点数量×6.5/8/22×人工成本

其中6.5为自定义的单个功能点耗时率。8为单日工作时长,22为单月工作天数,相除得出基准系数,功能点×基准系数×人工成本即可得出软件开发费用。

调整后功能点数量=未调整功能点数量×调整因子×复用系数。

调整因子取值说明:算出未调整功能点数后,还需要根据项目具体情况,对各个技术复杂程度、新颖程度参数进行调整,调整因子取值范围1-1.5。

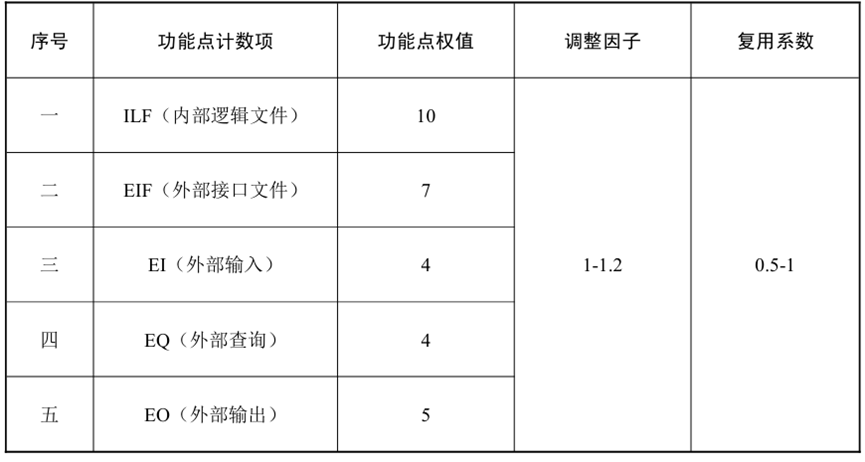

未调整功能点数量=功能点计数项数量×功能点权值。

功能点计数项分为数据功能和事务功能两类,其中数据功能包括内部逻辑文件(ILF)、外部接口文件(EIF);事务功能包括外部输入(EI)、外部输出(EO)、外部查询(EQ)。数据功能是系统提供给用户的满足产品内部和外部数据需求的功能,体现系统管理或使用哪些业务数据(业务对象)。事务功能是系统提供给用户的处理数据的功能,体现系统如何处理和使用业务数据(业务对象)。事务功能又称为基本过程,是用户可以明确感知其业务意义的一次操作。示例:人事管理系统中“人员信息”、“部门信息”属于数据功能;“增加人员信息”、“修改部门信息”、“查询在岗人员”等则为事务功能。

功能点估算标准见下表:

快速功能点估算标准表、

全功能点估算标准表

快速功能点估算方法不计取事务功能点,只计取数据功能点,ILF(内部逻辑文件)、EIF(外部接口文件)分别取用权值为35、15,未调整功能点数=35ILF+15EIF。

全功能点估算标准法计取数据功能与事务功能,数据功能ILF、EIF分别取用权值10、7。数据功能EI(外部输入)、EQ(外部查询)、EO(外部输出)分别取用权值4、4、5,未调整功能点数=10ILF+7EIF+4EI+4EQ+5EO。

AI智能工具软件造价喵已全面适配标准,调整因子一键应用更符合地方实际情况,可以帮助行业相关人员快速掌控软件价值,助力软件开发、软件运维高效率、高质量开展。

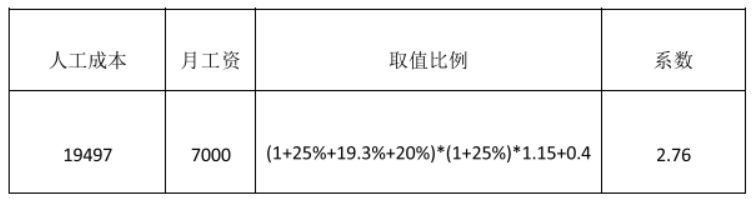

3、软件开发分项预算人工成本标准

软件开发人员单位人工成本测算标准表

人工成本=工资×((1+办公成本+利润+税项)×(1+管理费用百分比)×优质系数T+社会保险基金企业缴纳部分),其中,税项由企业所得税、增值税、城建税、教育费附加,税项取值为为20%×25%+13%+13%×7%+13%×7%。优质系数用“T”表示。对于软件企业优质系数平均取值1.15。

本标准在人月费用上与晋财行〔2020〕182号一致,月工资取值设定都为7000元/月,与长财行〔2022〕25号相对比,长治市月工资取值较低,为6669元/月,这一差异主要源于基本工资的调整,而预算结构中的其他组成部分3个预算标准基本一致。

(三) 系统集成费

系统集成费是指产品软件安装、调试等所产生的必要支出,按照建设方案确定的系统集成范围,系统集成费以软件产品购置费为取费基础,按照8%~15%的费率计取。集成费的费率取值及描述本标准 与 晋财行〔2020〕182号、 长财行〔2022〕25号基本一致。

(四) 其他费用

其他费用主要包括设计费、工程监理费、等级保护测评费、第三方软件测试费,依据项目建设的规模、难易程度等因素按照相关规定分项确定。

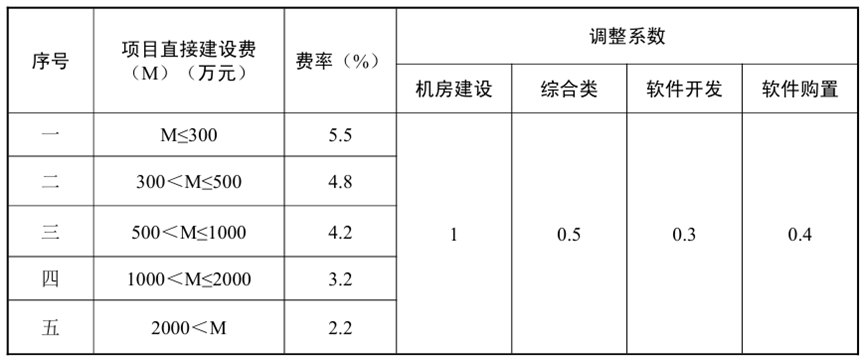

1、设计费

设计费适用于编制信息化项目建设方案、初步设计、施工图设计、专家咨询服务等所需的费用。综合考虑市场价格等因素,设计费按以下费率和调整系数计取:

设计费预算标准表

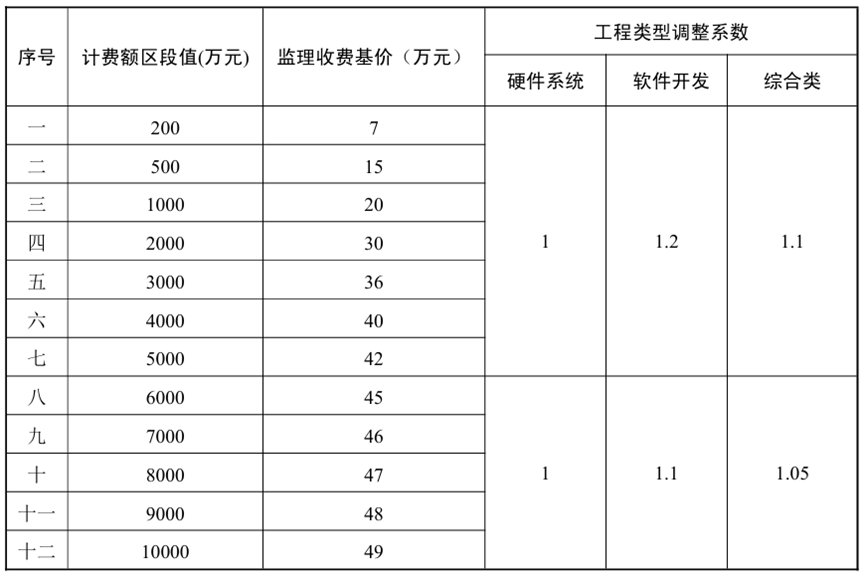

2、工程监理费

工程监理费适用于信息化建设项目施工阶段的质量、进度、费用控制管理和安全、合同、信息等方面协调管理服务,以及勘察、设计、保修等阶段的相关工程服务。综合考虑市场价格等因素,工程监理费按以下收费标准计取:

工程监理费预算标准表

3、等级保护测评费

等级保护测评费适用于测评机构依据国家信息安全等级保护制度规定,受项目单位委托,按照有关规范和技术标准,对信息系统安全等级保护现状进行检测评估活动所收取的费用。非涉密系统等级保护测评费用中等保三级费用按10万元/系统的上限值控制,等保四级费用根据实际情况核定。

4、第三方软件测试费

项目完成后,委托第三方软件专业测试机构对项目进行验收测试、性能测试、安全性测试等方面工作。第三方软件测试费按以下费率计取:

第三方软件测试费预算标准

在项目其他费用上,本标准与 晋财行〔2020〕182号、长财行〔2022〕25号在计费阶段、收费基价及各调整系数上均一致。

通过与 晋财行〔2020〕182号、 长财行〔2022〕25号预算标准进行比较会发现,本标准信息化建设项目预算标准大部分与山西省直部门及长治市信息化建设预算标准保持一致,这表明在信息化建设项目的预算编制方面同一个地区存在共性和相似性。但部分取值存在差异。这是结合当前地区的信息化建设水平、经济环境、政策导向等因素的影响所导致的。