更新时间:2025-12-01 09:33:17

《计算机软件测试成本估算指南》(T/YNSIA 001—2024)是由云南省软件行业协会牵头,联合多家科研机构、测评实验室及软件企业共同起草的团体标准,于2024年4月22日发布,2024年6月1日正式实施。该标准明确了软件测试成本的构成要素、调整因子及估算方法,适用于软件生命周期中著作权登记、产品评估、交付验收等场景的测试成本估算,覆盖软件开发方、使用方、委托方及第三方测试机构等多类主体。

一、软件测试成本构成

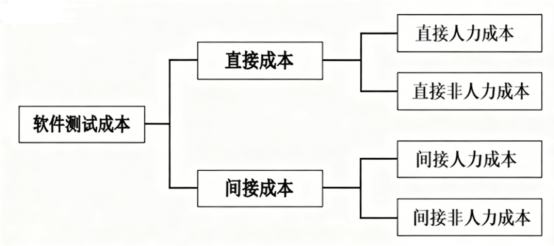

软件测试成本由直接成本和间接成本两部分组成,涵盖测试全过程的人力与非人力资源投入,不包含软件缺陷修复、功能修改等额外活动的成本。

(一)直接成本

直接成本是与测试项目直接相关、可明确归集的资源代价,分为直接人力成本和直接非人力成本两类。

1.直接人力成本

(1)测试策划管理成本:开展测试需求确定、方案制定等管理工作的人力成本,保障测试有序推进。

(2)功能性测试成本:验证软件功能指标的人力成本,含用例设计、缺陷分析等,核心验证功能价值。

(3)软件文档评审成本:审核软件文档质量的人力成本,为测试提供文档保障。

(4)综合质量测试成本:测试软件多维度质量指标的人力成本,评估综合质量水平。

(5)性能效率测试成本:测试软件性能指标的人力成本,保障不同负载下高效运行。

(6)安全性测试成本:测试软件安全指标的人力成本,抵御安全风险、保障数据安全。

2.直接非人力成本

(1)测试环境成本:搭建软硬件测试环境的费用,含实验室与现场环境成本,是测试基础。

(2)测试工具成本:购置或租用测试工具的费用,含折旧维护,提升测试效率与精准度。

(3)其它直接非人力成本:服务测试项目的非人力费用,按实际情况计入成本。

(二)间接成本

间接成本是服务于整体测试活动、需分摊计入项目的联合成本。

1.间接人力成本:非测试项目组人员的工资、奖金及福利支出,按实际工作量比例分摊计算。

2.间接非人力成本:支撑整体测试业务的共用性支出,根据项目实际情况按比例分摊计入。

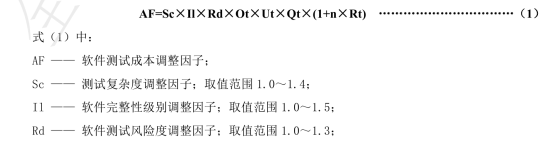

二、软件测试成本调整因子

软件测试成本受多种因素影响,标准设定了7类调整因子,通过量化计算修正成本估算结果,使估算更贴合项目实际情况。

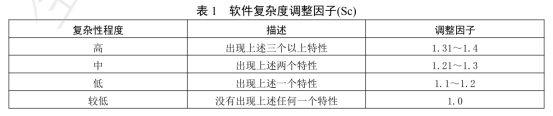

(一)软件复杂性(Sc)

软件复杂性从规模、结构、数据处理、安全要求、算法等维度衡量,取值范围1.0~1.4。

(二)软件完整性级别(Il)

该因子与软件稳定性、可靠性相关,且与系统风险等级正相关,取值范围1.0~1.5。

(三)测试风险度(Rd)

测试风险度由软件领域特殊性、开发规范性、失效后果严重程度及测试时间充足度等因素决定,取值范围1.0~1.3。

(四)回归测试(Rt)

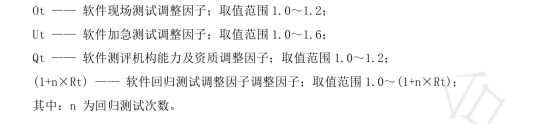

回归测试是缺陷修复后的验证测试,调整因子按式(1+n×Rt)计算,其中n为回归测试次数,Rt取值0.3~0.6。多次回归测试会显著增加测试工作量,需通过该因子修正成本。

(五)现场测试(Ot)

现场测试因环境特殊性导致成本增加,取值范围 1.0~1.2。

(六)加急测试(Ut)

加急测试需测试人员加班或增配人力,取值范围 1.0~1.6。

(七)测评机构能力及资质(Qt)

该因子反映测试机构的人员能力、业绩及资质(如 CNAS、CMA 认证),取值范围 1.0~1.2。

软件测试成本调整因子记为AF,软件测试成本调整因子(AF)计算公式为:

三、软件测试成本估算

标准明确了成本估算的原则、流程及具体方法,强调估算结果应为区间值而非固定值,确保估算的科学性和灵活性。

(一)估算原则

1.合规与数据基础:依据《系统与软件工程系统与软件质量要求和评价(SQurRE)第51部分:就绪可用软件产品(RUSP)的质量要求和测试细则》(GB/T 25000.51)开展测试,明确测试规模、内容及人力投入,收集环境、工具等资源数据。

2.影响因素考量:规模估算需考虑需求完备性、质量级别等因素;成本估算需纳入测试复杂性、风险性、回归测试等调整因子。

3.工作量划分与估算:直接人力成本对应工作量分基本测试与专项测试。

4.成本核算方式:直接人力成本费率参考行业基准或当地工资;直接非人力成本优先用财务数据,无数据时按环境搭建费、工具折旧费估算;间接成本优先用财务分摊数据,或按直接成本/工作量比例估算。

5.结果形式:工作量与成本估算结果宜为区间值,非单一值。

(二)估算流程

(三)软件测试规模估算

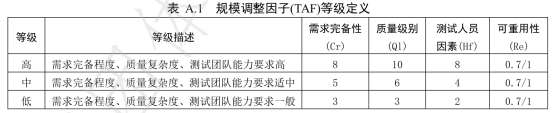

软件测试规模需结合软件特点、需求、测试范围与内容,选用国家标准化组织发布的功能规模度量标准方法估算,其中测试用例不具体时可采用功能点计数法,测试用例具体完整时可直接用测试用例估算,同时以需求完备性(Cr)、质量级别(Ql)、人员因素(Hf)和可重用性(Re)作为调整因子,对测试规模进行适当修正。

(四)基本测试工作量估算

基本测试工作量(BW)是测试的常规性工作量,包含功能性测试工作量与测试策划管理工作量,单位为“人天”。

1.功能性测试工作量

功能性测试工作量(FT)是基本测试工作量的核心,涵盖功能测试需求确定、用例设计与执行、缺陷分析、回归测试及报告编制等工作,需采用功能点计数方法估算。

2.测试策划管理工作量

测试策划管理工作量(PM)含测试需求分析、方案制定、资源协调、质量进度成本管控等,需在基本测试工作量基础上按比例估算。

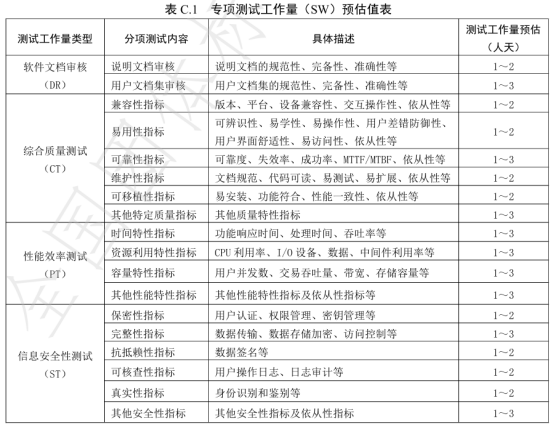

(五)专项测试工作量

专项测试工作量(SW)是针对软件专项指标的测试工作量,包含文档评审、综合质量、性能效率、安全性测试工作量。

公式如下:

![]()

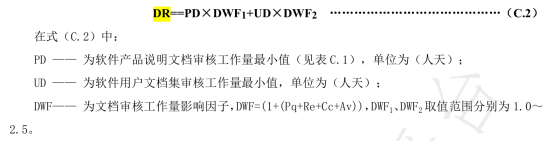

1.文档评审工作量

文档评审工作量(DR)是对软件产品说明文档、用户文档集开展评审的人力投入。

公式:

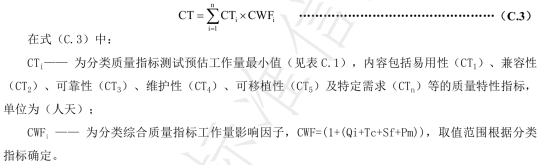

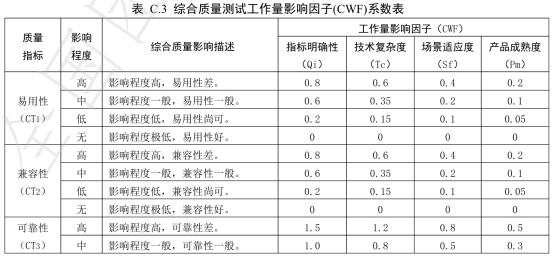

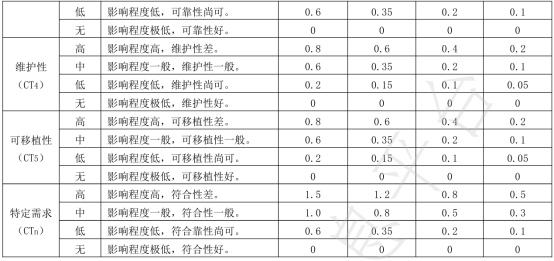

2.综合质量测试工作量

综合质量测试工作量(CT)是对软件兼容性、易用性、可靠性等综合质量指标的测试投入,需按分类质量指标分别估算,结合指标明确性、技术复杂度、场景适应度、产品成熟度等影响因子(CWF),公式 :

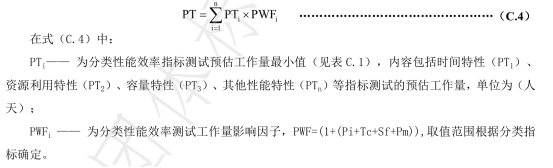

3.性能效率测试工作量

性能效率测试工作量(PT)是对软件时间特性、资源利用特性、容量特性等指标的测试投入,需按分类性能指标分别估算,结合指标明确性、技术复杂度、场景适应度、产品成熟度等影响因子(PWF),公式:

4.安全性测试工作量

安全性测试工作量(ST)是对软件保密性、完整性、抗抵赖性等安全指标的测试投入,公式:

(六)软件测试成本估算

软件测试成本估算需在工作量估算基础上,结合费率与分摊规则,分步骤核算分项成本,最终汇总为总成本。

1.工作量估算公式

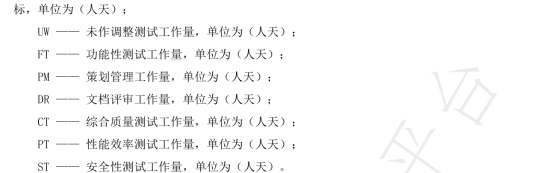

未作调整测试工作量(UW)

![]()

已作调整测试工作量(LW)

![]()

![]()

![]()

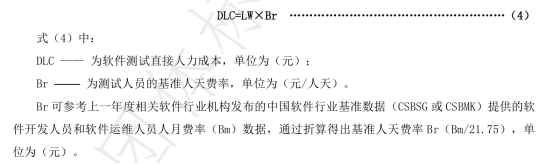

2.直接人力成本估算

直接人力成本(DLC)公式为 :

3.直接非人力成本估算

软件测试直接非人力成本(DNC)估算,由测试环境费用(TEC)、测试工具购置或租用费用(TTC)及其他直接非人力成本(ONC)等分项费用分摊合计构成。

4.间接人力成本估算

软件测试间接人力成本(ILC)估算,由综合管理人员(含行政、质保及其他辅助人员)的工资、奖金、福利等间接人力分项费用分摊合计构成。

5.间接非人力成本估算

软件测试间接非人力成本(INC)估算,由测评资质维护、办公场地租用或不动产折旧、行政办公及其他间接费用等分项费用分摊合计构成。

6.软件测试成本估算

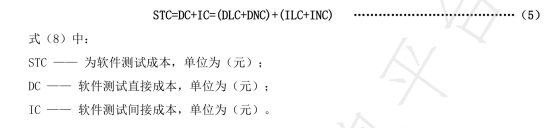

软件测试总成本(STC)为直接成本与间接成本之和,公式为:

(七)软件测试成本参考区间值估算

为应对估算不确定性,标准提供两类区间值估算方法:

1. 以基本测试为主的项目,按已作调整工作量(LW)为中值、15%偏移量形成工作量区间(LW×(1−15%)~LW×(1+15%));

2. 含基本与专项测试的项目,按估算总成本(STC)为中值、15% 偏移量形成成本参考区间(STC×(1−15%)~STC×(1+15%)),增强结果灵活性与实用性,为成本谈判、预算规划提供弹性。

四、结语

《计算机软件测试成本估算指南》(T/YNSIA 001—2024)的实施填补了云南该领域标准空白,明确成本构成、量化调整因子、规范流程,解决传统估算问题,保障双方权益;行业方应用可提升成本管控、减少争议,未来建议优化标准,推动估算标准化精细化,支撑软件产业高质量发展。